Kengetallen

Inleiding

Het beoordelen van de financiële positie van gemeenten is voor veel raadsleden en bestuurders een lastige aangelegenheid. Veel gemeenten willen zich onderling vergelijken, maar dat was tot op heden niet mogelijk door het ontbreken van standaard definities/kengetallen. Gezien het steeds toenemende belang van toekomstbestendigheid van gemeenten, een grotere druk op de doelmatigheid en een steeds verder complexer wordende omgeving (ontwikkeling van financiële producten, meer verbonden partijen, meer taken zoals bijvoorbeeld in het sociaal domein) is het belang van financieel inzicht in de financiële positie toegenomen.

Om dit inzicht te bevorderen is het in het kader van de Besluit Begroten en Verantwoorden (BBV) voortaan verplicht om meer kengetallen op te nemen in de jaar- en begrotingsstukken. Een aantal hiervan worden met name genoemd. Het gebruik en het vaststellen van de berekeningswijze van de kengetallen heeft geen functie als normeringsinstrument in het kader van financieel toezicht door de provincie. De invoering van de set kengetallen is voornamelijk bedoeld om raads- en bestuursleden meer inzicht te geven in de financiële positie en om vergelijkingen mogelijk te maken. De volgende kengetallen zijn voortaan verplicht voorgeschreven:

1a. netto schuldquote

1b. netto schuldquote gecorrigeerd met verstrekte leningen

2. solvabiliteitsratio

3. grondexploitatie

4. structurele exploitatieruimte

5. belastingcapaciteit

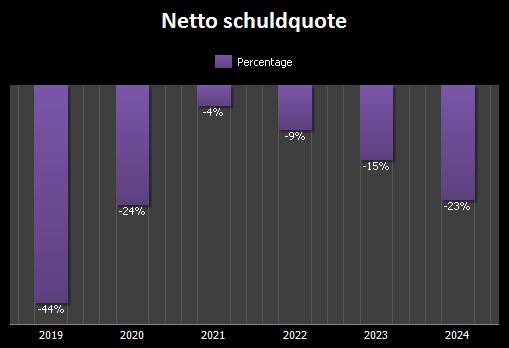

Ad 1a. netto schuldquote

Inkomsten bepalen hoeveel schuld een gemeente kan dragen. Dit is goed te vergelijken met het afsluiten van een hypotheek. Hoeveel geld u kunt lenen, is afhankelijk van uw loon. Dat principe geldt ook voor gemeenten. De hoogte van de schuld die een gemeente kan dragen, hangt af van de hoogte van de inkomsten. Om hiervan een grove indicatie te krijgen wordt de netto schuldquote berekend.

De netto schuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

De berekening van deze netto schuldquote gaat als volgt. Trek de geldelijke bezittingen af van de schulden, de uitkomst is de netto schuld. Deel deze netto schuld vervolgens door de inkomsten. De uitkomst daarvan wordt uitgedrukt in procenten.

Netto schuldquote* = Netto schuld / Totale inkomsten (voor bestemming reserves) |

|---|

Een netto schuldquote tot 100% wordt beoordeeld als goed, tussen de 100% en 130% staan de signalen op oranje en boven de 130% is bijsturing gewenst.

Voldoende | Tot 100% |

|---|---|

Matig | Tussen 100% en 130% |

Onvoldoende | Hoger dan 130% |

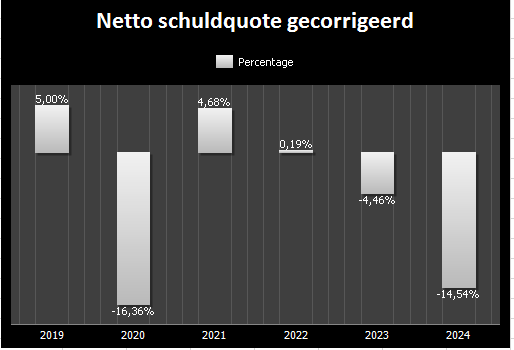

Ad 1b. netto schuldquote gecorrigeerd met verstrekte leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven. Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De wijze waarop de nettoschuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend, is gelijk aan de nettoschuldquote, met dien verstande dat bij de financiële activa ook alle verstrekte leningen worden opgenomen. Hoe lager deze percentages, hoe beter.

Situatie Someren

In onderstaande grafieken zijn beide kengetallen grafisch weergegeven.

|

|---|

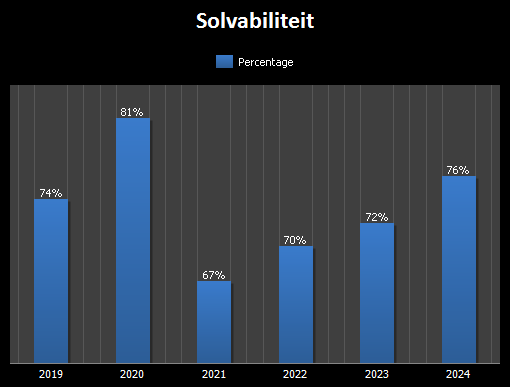

Ad 2. solvabiliteitsratio

De "solvabiliteitsratio"geeft de mate aan waarmee de gemeentelijke bezittingen zijn betaald met eigen middelen. Anders gezegd: het aandeel van het eigen vermogen (bezittingen) in het totaal vermogen (bezittingen en schulden). Hoe hoger de verhouding eigen vermogen ten opzichte van het totale vermogen, hoe gezonder de gemeente en hoe hoger de weerbaarheid.

De solvabiliteitsratio kan als volgt worden berekend:

Solvabiliteit = Eigen vermogen / Totaal vermogen |

|---|

De volgende normen worden gehanteerd:

Voldoende | >50% |

|---|---|

Matig | Tussen 30% 50% |

Onvoldoende | <30% |

Situatie Someren

In 2021 is sprake van een tijdelijke dip. Vanaf dat jaar hersteld deze weer geleidelijk naar het niveau van voor 2021. Dit is te danken aan het feit dat het investeringsvolume wordt gecompenseerd door de te verwachten grondverkopen.

In onderstaande grafiek is het Solvabiliteitsratio zichtbaar:

|

|---|

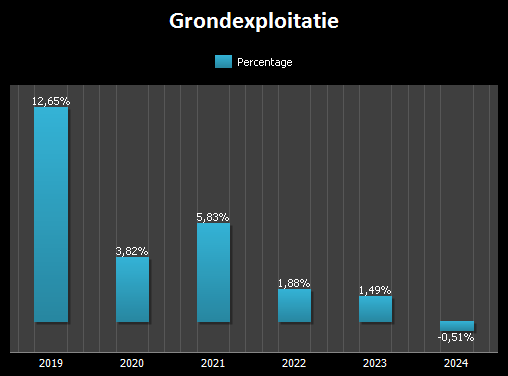

Ad 3. Grondexploitatie

Om te kunnen beoordelen in hoeverre de gemeente in staat is om de in grond geïnvesteerde middelen terug te kunnen verdienen wordt gebruikt gemaakt van het volgende kengetal:

Boekwaarde in- en nog niet in exploitatie zijnde gronden / |

|---|

Situatie Someren

Vanaf 2018 is sprake van een afnemend percentage. Dit houdt in dat risico's ten aanzien van de grondexploitatie de komende jaren verder afnemen. Oorzaak hiervan is enerzijds dat geen nieuwe grondexploitaties zijn voorzien en anderzijds dat de lopende grondexploitaties steeds verder worden afgebouwd waardoor risico's afnemen.

Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Indien gemeenten of provincies leningen hebben afgesloten om grond te kopen voor een (toekomstige) woningbouwproject hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de woningen kan immers de schuld worden afgelost. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale baten. Wanneer de grond tegen de prijs van landbouwgrond is aangekocht, loopt een gemeente relatief gering risico. Het is dus belangrijk om te kunnen beoordelen of er een reële verwachting is of grondexploitatie kan bijdragen aan de verlaging van de schuld. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd, dan leidt dit tot een lager eigen vermogen en dus een lagere solvabiliteitsratio.

Situatie Someren

Om meer inzicht te krijgen in de risico’s van de grondexploitatie wordt in onze gemeente de financiële situatie jaarlijks getoetst aan de IFLO norm. IFLO is de afkorting van Inspectie Financiën Lokale en provinciale Overheden. De IFLO-norm relateert de hoogte van de benodigde weerstandscapaciteit aan de boekwaarden van de gronden die in exploitatie zijn genomen.

De IFLO-norm is gebaseerd op het totaalbedrag van de volgende twee componenten:

- 10% van de boekwaarde van de gronden in exploitatie;

- 10% van de nog te maken kosten van de gronden in exploitatie.

Bij het toepassen van de IFLO-norm wordt per plan aangegeven wat het risico is bij de meest negatieve optie van scenario-ontwikkeling. Voor de berekening van de noodzakelijke omvang van de reserve wordt per plan uitgegaan van het hoogste berekende geldelijke risico. De minimale omvang van de algemene reserve grondbedrijf is gelijk aan de som van de hoogste risico’s per plan. Ultimo 2021 dient de algemene reserve grondbedrijf op basis van genoemde berekening minimaal € 2,4 miljoen te zijn. Hierbij is als worst case scenario vijf jaar uitstel van grondverkopen gehanteerd. De verwachte stand van de algemene reserve bedraagt per ultimo 2021 € 9,0 miljoen en voldoet daarmee ruimschoots aan de norm zoals deze in de grondnota is vastgesteld.

Na afschaffing van de niet in exploitatie genomen gronden wordt voor dit kengetal de boekwaarde van de bouwgrond in exploitatie gedeeld door de totale baten van de gemeente. Het resultaat wordt uitgedrukt in een percentage. Als norm wordt hierbij een percentage van 10 gehanteerd. Een uitkomst van 10% of hoger wordt bestempeld als kwetsbaar. Hoe lager de uitkomst, hoe gunstiger voor de financiële weerbaarheid. Voor het jaar 2021 bedraagt dit percentage voor onze gemeente 5,83. Voor de jaren 2022 en verder is sprake van een daling van dit percentage. Dit impliceert een verdere afname van de kwetsbaarheid van de grondexploitatie. Oorzaak hiervan is enerzijds dat geen nieuwe grondexploitaties zijn voorzien en anderzijds dat de lopende grondexploitaties steeds verder worden afgebouwd waardoor risico's afnemen.

In onderstaande grafiek is het percentage / kengetal Grondexploitatie zichtbaar:

|

|---|

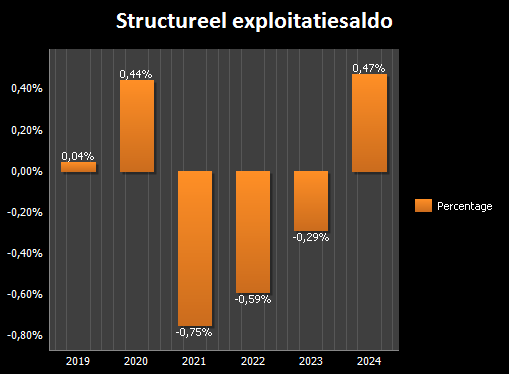

Ad 4. Structurele exploitatieruimte

Het kengetal geeft aan hoe groot de structurele exploitatieruimte is. Er wordt gekeken naar de structurele baten en structurele lasten. Het hierdoor ontstane saldo wordt vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten te dekken.

Het kengetal wordt berekend met behulp van de volgende formule:

Structurele exploitatieruimte / Totale baten voor bestemming |

|---|

Hierbij worden de volgende normen worden gehanteerd:

Voldoende | >0,6% |

|---|---|

Matig | Tussen 0% en 0,6% |

Onvoldoende | <0% |

Situatie Someren

Vanaf 2021 is sprake van onvoldoende structurele ruimte die in 2024 wijzigt in matig structurele ruimte. In het kader van spoor 2 zijn bezuinigingsmaatregelen getroffen die in 2024 leiden tot een structureel sluitende exploitatie.

In onderstaande grafiek is het Structureel Exploitatiesaldo zichtbaar:

|

|---|

Ad 5. Belastingcapaciteit

Dit kengetal geeft een indicatie van de onbenutte belastingcapaciteit. De OZB is voor gemeenten de belangrijkste bron van inkomsten. De onbenutte belastingcapaciteit geeft inzicht in de mate waarin financiële tegenvallers kunnen worden opgevangen en/of er ruimte is voor nieuw beleid.

Op voorstel van het advies van de Commissie vernieuwing BBV (Besluit begroting en verantwoording) is ervoor gekozen om de belastingcapaciteit te relateren aan landelijk gemiddelde tarieven OZB. In de eerste plaats is voor een landelijk gemiddelde gekozen omdat over het algemeen geen maximum is gesteld aan belastingentarieven, zoals bij de OZB. Daarnaast geeft een gemiddeld tarief meer inzicht in de betekenis van de belastingcapaciteit voor de financiële positie dan wanneer het gerelateerd wordt aan het tarief om in aanmerking te komen voor de artikel 12 status. Ook is er vanuit de praktijk behoefte bij gemeenten en andere belanghebbenden om inzicht te hebben in de lokale tarieven van omliggende gemeenten. De hoogte van belastingtarieven komen dus niet in een vacuüm tot stand; er wordt daarbij rekenschap gegeven hoe de eigen lastendruk zich verhoudt tot het landelijke gemiddelde. De mate waarbij een tegenvaller kan worden bijgestuurd, wordt ook wel de wendbaarheid van de begroting genoemd. Wanneer een gemeente te maken heeft met een hoge schuld en de structurele lasten hoger zijn dan de structurele baten en de woonlasten al relatief hoog zijn, dan is er minder ruimte om te kunnen bijsturen.

Situatie Someren

De belastingcapaciteit van gemeenten wordt berekend door de totale woonlasten voor een meerpersoonshuishouden in een bepaald jaar te vergelijken met het landelijk gemiddelde in het voorgaande jaar en uit te drukken in een percentage. In 2018 en 2019 komen we uit op 93,2% resp. 88,51%. Dit betekent dat we onder het landelijk gemiddelde van 100% zitten. Ook in 2020 zitten we met een percentage van 97 onder het gemiddelde.

Zoals eerder aangegeven in deze paragraaf bedraagt de onbenutte belastingruimte, gerekend met de artikel 12-norm € 1.907.000,--.

Beoordelen samenhang kengetallen

Algemeen

Uit de beschrijving van de verschillende kengetallen blijkt dat een afzonderlijk kengetal op zich weinig zegt over de financiële positie. Zo hoeft een hoge schuld geen nadelig effect te hebben op de financiële positie. Afhankelijk van wat er aan eigen vermogen en baten tegenover de schuld staat zal aflossing veel of juist weinig problemen opleveren. Zo hoeft een tegenvallende ontwikkeling geen negatieve invloed te hebben in de situatie dat de vrije structurele exploitatieruimte groot is of als men over voldoende ruimte in belastingcapaciteit beschikt. Het is dus, met andere woorden, niet mogelijk om een individueel kengetal te gebruiken voor de beoordeling van de financiële positie. De kengetallen zullen altijd in samenhang moeten worden bezien, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een goed beeld kunnen geven over de financiële positie.

Situatie Someren

De gemeente Someren beschikt nog steeds over een solide reservepositie en ondervindt geen problemen om aan haar financiële verplichtingen te voldoen. Het structureel begrotingsevenwicht is echter wel een punt van zorg. Hierbij moet echter wel worden aangetekend dat we voor wat betreft de belastingcapaciteit nog ruimte hebben omdat we beneden het landelijk gemiddelde zitten.